Det är inte ovanligt att det pratas räntor i både nyhetssändningar och på fikaraster runt om i landet.

Just bolåneräntor brukar vara ett ämne som intresserar de flesta som äger en bostadsrätt eller villa.

I dessa diskussioner nämns ordet styrränta med jämna mellanrum, men vad är det för något?

Varför har vi en styrränta och hur funkar den?

Styrräntan är den ränta som styr till vilka räntor bankerna själva får låna pengar. Riksbanken använder styrräntan som huvudsakligt verktyg för att påverka prisutvecklingen i samhället.

Styrräntan fyller en viktig funktion eftersom den påverkar in- och utlåningsräntorna som hushållen och företagen möter hos sina banker, på så vis påverkar styrräntan den ekonomiska aktiviteten i landet.

Riksbanken har ansvaret för penningpolitiken i Sverige. Ambitionen är att hålla inflationen – det vill säga ökningen av den allmänna prisnivån i samhället - låg och stabil över tid.

För på så sätt skapa förutsättningar för en gynnsam ekonomisk utveckling med en god och stabil tillväxt.

Lagom är bäst

Det är inte önskvärt med en för hög inflation, men inte heller en för låg. Riksbanken arbetar för att uppgången i konsumentpriserna (uttryckt i fast ränta), även kallad KPIF-inflationen, ska uppgå till 2 procent per år.

Det är det så kallade inflationsmålet. För dig som bolånekund kan det vara intressant att räkna ut din boendekostnad i vår bolånekalkyl och se hur eventuella ränteförändringar kan komma att påverka din boendekostnad.

Du kan även läsa om hur till exempel bolåneräntor påverkas av nuvarande konjunkturläge i boränteprognosen.

Varför höjer eller sänker Riksbanken styrräntan?

Det är inte praktiskt möjligt för Riksbanken att alltid hålla inflationen på exakt 2 procent eftersom det hela tiden sker förändringar i ekonomin och vår omvärld som är svåra att förutsäga.

Riksbankens viktigaste uppgift i praktiken blir därför att skapa förtroende för målet och försöka se till att de avvikelser som uppstår inte blir så långvariga. Att förtroendet för inflationsmålet är högt är viktigt eftersom det utgör ett riktmärke för priser och löner.

Om inflationen överstiger målet på 2 procent och behöver dämpas, då förmodas Riksbanken höja styrräntan. Det innebär att bankernas upplåning blir dyrare, vilket i sin tur gör att räntorna för hushåll och företag stiger.

Så påverkas låntagare av ränteförändringar

Högre räntor leder till ökade kostnader för låntagarna, efterfrågan på att ta nya lån minskar, och utrymmet för såväl konsumtion som investeringar minskar.

Därmed bromsas den ekonomiska aktiviteten i landet vilket i sin tur sätter press på priser för varor och tjänster, det vill säga inflationen sjunker.

Om räntenivåerna är fortsatt höga och din boendeekonomi blir hårt ansatt på grund av rådande ränteläge kan det ibland vara motiverat att gå över till bolån med bunden ränta

Om inflationen i stället är lägre än inflationsmålet kan Riksbanken välja att sänka styrräntan. Då blir det billigare för såväl privatpersoner som företag att låna pengar samtidigt som sparande på inlåningskonton blir mindre förmånligt.

Detta stimulerar konsumtion och investeringar vilket i sin tur kan förväntas leda till stigande priser på varor och tjänster, alltså ökad inflation.

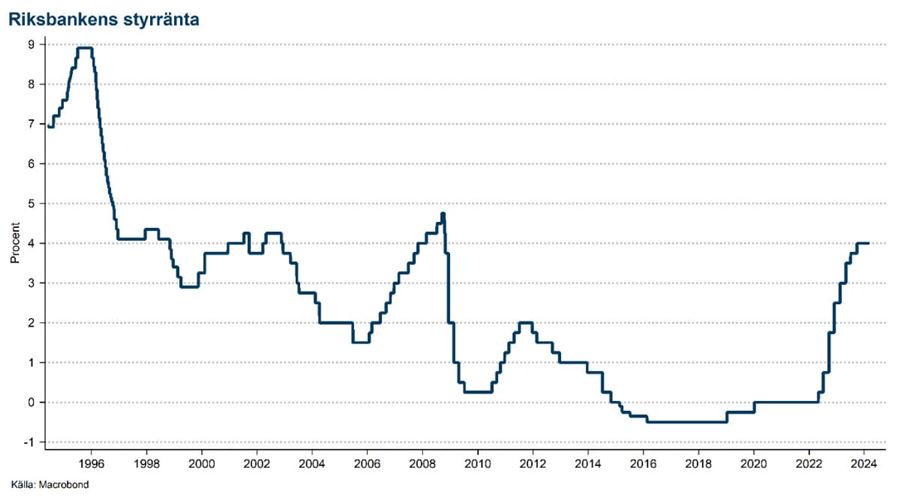

Hur hög har styrräntan varit historiskt?

Nedanstående graf visar hur styrräntan, eller reporäntan som den hette tidigare, har utvecklats sedan 1994 då den infördes i Sverige. Vi kan konstatera att den under vissa tidsperioder har varit betydligt högre än vad den är idag och under andra perioder avsevärt lägre.

Som lägst har styrräntan faktiskt varit negativ, -0,5 procent, och det var den under en så pass lång period som nästan tre år under åren 2016-2019.