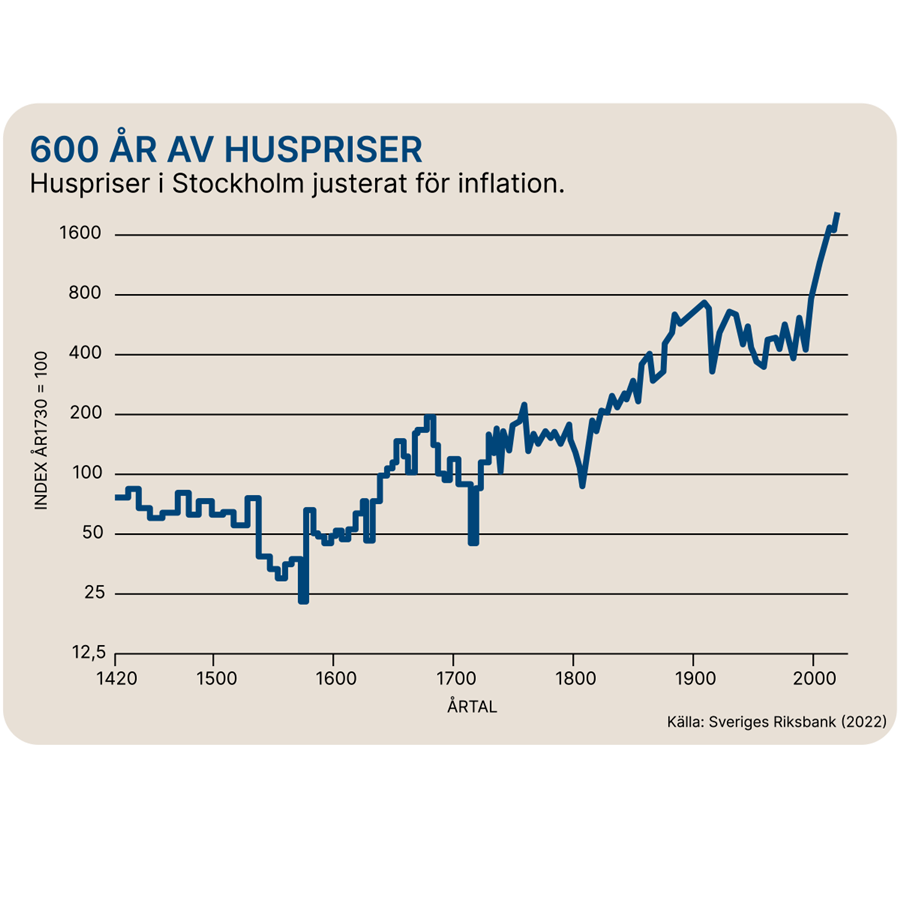

Är det en bra placering att äga sin bostad på lång sikt? Riksbanken har nyligen publicerat en studie som kan kasta lite ljus på den frågan. Studien visar hur huspriserna utvecklats i Stockholm på riktigt lång sikt, sedan 1420, då nästan alla Stockholmare bodde i det som nu är Gamla stan.

På 600 år har huspriserna stigit cirka 30 gånger i värde. Det låter kanske mycket, men motsvarar bara en avkastning på cirka 0,5 procent per år utöver inflationen. Som jämförelse har det bara tagit Stockholmsbörsen 30 år, sedan devalveringen 1992, att 30-faldigas utöver inflationen (inklusive utdelningar). Det har alltså tagit Stockholms fastigheter 600 år att göra det som Stockholmsbörsen gjorde på 30 år.

Fyra stora prisfall

De senaste trehundra åren har det varit fyra riktigt stora prisnedgångar för bostäder (nominellt). Den allra största var från 1765 till 1769, då myndigheterna gjorde ett misslyckat försök att återinföra silver som valuta. Effekten blev bland annat att den allmänna prisnivån föll 37 procent och bostadspriserna med 39 procent.

Den näst största nedgången är den senaste, mellan 1991 och 1993, då bostadspriserna föll 28 procent. Även denna gång bidrog en åtstramande penningpolitik – Riksbanken höjde sin reporänta till 500 procent för att försvara kronan – rörliga boräntor följde efter.

Lika mycket, 28 procent, föll bostadspriserna mellan 1865 och 1869. Detta var en period av svår missväxt och stor fattigdom, som i förlängningen ledde till massutvandringen till Amerika. Åren 1818 till 1821 föll bostadspriserna 26 procent. Även detta var en tid av stor ekonomisk oro, inte minst i penningpolitiken.

Fyra stora prisuppgångar

Men bostadsmarknaden i Stockholm har också haft några riktigt långvariga och stora uppgångar. De två kraftigaste var från slutet av 1500- till slutet av 1600-talet och från början av 1800-till början av 1900-talet. I båda fallen steg huspriserna nästan sexfaldigt, justerat för inflation. Den uppgång vi är inne i nu började på 1950-talet, och sedan dess har priserna stigit med 440 procent realt.

Den fjärde stora uppgången var under första halvan av 1700-talet, då huspriserna nästan tredubblades.

Sett till uppgångens snabbhet är däremot utvecklingen sedan början på 1990-talet unik. Huspriserna ökade i ungefär samma takt före 1990-talets finanskris, men då var inflationen så hög att priserna faktiskt föll i reala termer. Från 1970 tog det huspriserna nästan 30 år att återhämta sig permanent, när man justerar för inflationen.

Uppgången är exceptionell

De senaste årens uppgång är alltså exceptionell. Huspriserna i Sverige sexdubblades mellan 1993 och 2022, i takt med att räntorna föll. Man kan helt enkelt inte räkna med att bostadspriserna fortsätter att stiga i samma takt som de gjort när räntorna fallit till allt lägre nivåer, i synnerhet eftersom räntorna även efter det senaste årets uppgång fortfarande är historiskt låga.

Men bostaden kan fortfarande vara en bra investering på lång sikt. På riktigt lång sikt tenderar bostadens värde att ungefär följa inflationen, vilket man inte alltid kan säga om ränteplaceringar.

Den som äger sin egen bostad och amorterar kommer över tiden att äga en allt större ”andel” av sin bostad, vilket gör att man får lägre boendeutgifter. Även om du inte amorterar kommer bostadslånet att minska som andel av bostadens värde, så länge som bostadspriserna följer inflationen. Men på kort sikt finns alltid en risk att det går åt andra hållet. Och det är inte säkert att du kan frigöra ditt kapital om du inte säljer bostaden.

Klokt att amortera vid hög belåning?

Det som främst gör att de flesta som äger sitt hem fått en hög avkastning är att de tagit lån för att finansiera bostaden, vilket höjer avkastningen på det kapital de satt in. Nackdelen är att om bostadens värde faller, och du av något skäl måste flytta, kan kontantinsatsen snabbt krympa eller i värsta fall förvandlas till ett underskott. Du kan då bli stående med lån kvar när bostaden sålts. Därför är det särskilt viktigt att amortera om du har en hög belåning.

En underskattad fördel med att äga sin egen bostad är att det faktiskt är lägre beskattat än att hyra sin bostad. För nyproducerade lägenheter finns det studier som visar att den totala boendekostnaden i en nyproducerad bostadsrätt är cirka 25 procent lägre än i motsvarande hyresrätt, på grund av skillnader i beskattning. Även nyproducerade småhus är skattemässigt gynnade jämfört med hyreslägenheter.

En ofta underskattad nackdel med att äga egen bostad, däremot, är kostnaderna för underhåll och moderniseringar. Den tekniska utvecklingen går allt snabbare, och en bostad som är nyproducerad har helt annan teknik (och därmed energiförbrukning) än en som är byggd för 30-50 år sedan, och därmed en annan värdering. Det är ju inget problem om du är nöjd som det är och tänker bo kvar resten av livet, men det kommer att märkas om du en dag vill flytta till nyproduktion.

Är spara vägen till drömboendet?

Det främsta skälet till att köpa bostad bör alltså vara att kunna njuta av ett eget boende, inte att tjäna pengar. Du kan trots allt inte bo i en aktie. De främsta fördelarna med att äga sin bostad är att du får bestämma över ditt eget boende, att det är skattemässigt gynnat, och att du kan känna dig trygg när boendeutgifterna går ner över tid. Att tjäna stora pengar på att flytta ofta och ta allt större lån med minimal insats är inget man kan räkna med framöver. Att börja spara tidigt, och sedan fortsätta spara, är den nya vägen till drömboendet.

Text: Mats Nyman, placeringsstrateg, Handelsbanken.