Från inflationsoro till konjunkturoro – tre sänkningar väntas i år

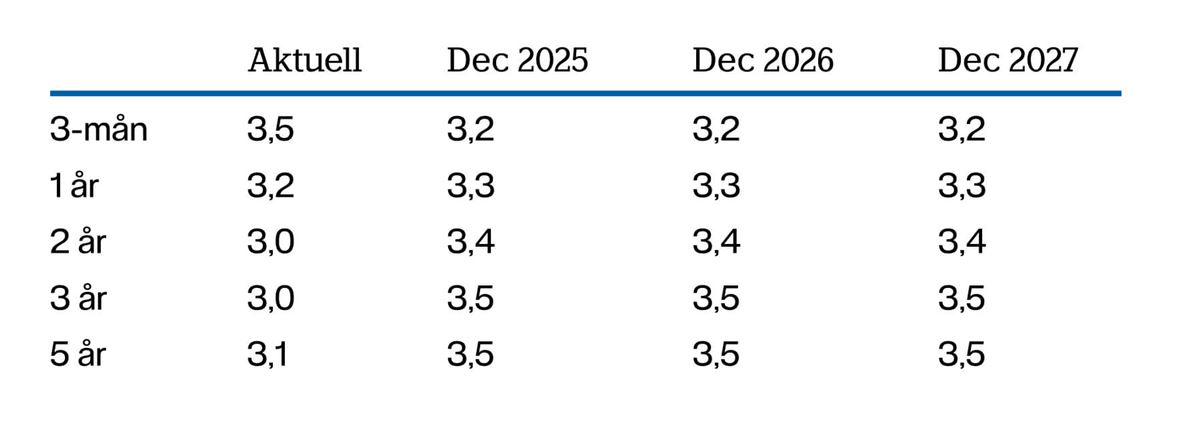

Vi har tidigare räknat med att styrräntan ska stabiliseras kring dagens nivå, 2,25 procent. Vår nuvarande prognos om att det eskalerande handelskriget fördröjer konjunkturåterhämtningen i Sverige talar för att Riksbanken sänker räntan med 0,25 procentenheter i juni, därefter ner till 1,5 procent under året.

Inflationen har varit högre än väntat i början av året men vi bedömer att inflationen kommer dämpas senare i år, av stärkt krona och svagare efterfrågan, och närma sig inflationsmålet på 2 procent. Sänker Riksbanken styrräntan enligt vår prognos talar det för att de rörliga (3-månaders) bolåneräntorna sjunker ytterligare.

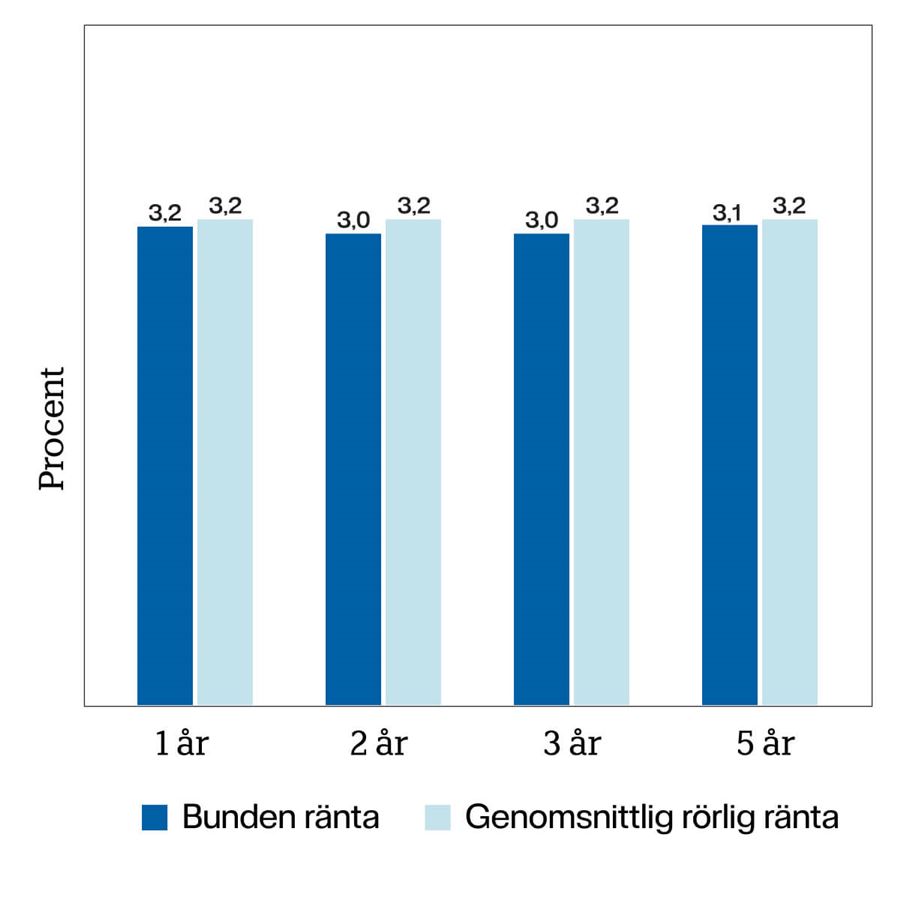

Bankernas rörliga snitträntor på nya bolån sjunker enligt vårt huvudscenario till 2,4 procent 2025 och förblir kring den nivån även nästkommande år. Samtidigt sjunker bundna bolåneräntor på framför allt kortare löptider då Riksbanken enligt vår prognos sänker styrräntan mer än vad marknaden förväntar sig. Tittar vi längre fram räknar vi med att bolåneräntor på längre löptider stabiliseras vid en nivå strax över den rörliga boräntan.